गुंतवणुकीचा वार्षिक आढावा : कारणे आणि पद्धती

अनुत्पादक फंड वगळणे

पोर्टफोलिओचे पुनरावलोकन केल्याने तुम्हाला तुमच्या पोर्टफोलिओमधील समाधानकारक परतावा न मिळणाऱ्या गुंतवणूका ओळखण्यास मदत होते. तुमच्या गुंतवणूकीपैकी कोणता फंड पुरेसा परतावा देत नाही हे तुम्ही ताडून पाहू शकता. जेणेकरून गरज पडल्यास तुम्ही तुमची एसआयपी बंद करू करण्याची सुधारणा करू शकता.आपण आपल्या पोर्टफोलिओचे आपल्याला पाहिजे तितक्या वेळा पुनरावलोकन करू शकता, अनेक वेळा गुंतवणूकदार त्यांच्या पोर्टफोलिओवर समाधानकारक परतावा मिळाल्याने निराश होतात. साधारण २०१९-२० दरम्यान अशीवेळ होती कि मोजके फंड वगळता बहुतांश फंड समाधानकारक परतावा देत नव्हते. सर्वात महत्वाची गोष्ट म्हणजे ज्या कारणांमुळे तुम्ही फंड निवड केली त्यात बदल झाला आहे का. गुंतवणूकदार मुख्यतः स्पर्धक फंडांची कामगिरी आणि त्याचा मानदंड, खर्च या दृष्टीने किती वाजवी आहे आणि वेगवेगळ्या बाजार चक्रात कशी कामगिरी करीत आहे या नुसार फंड निवडायला हवा. परंतु बहुतांश गुंतवणूकदार गत काळातील फंडांच्या कामगिरीनुसार फंड निवडतात.

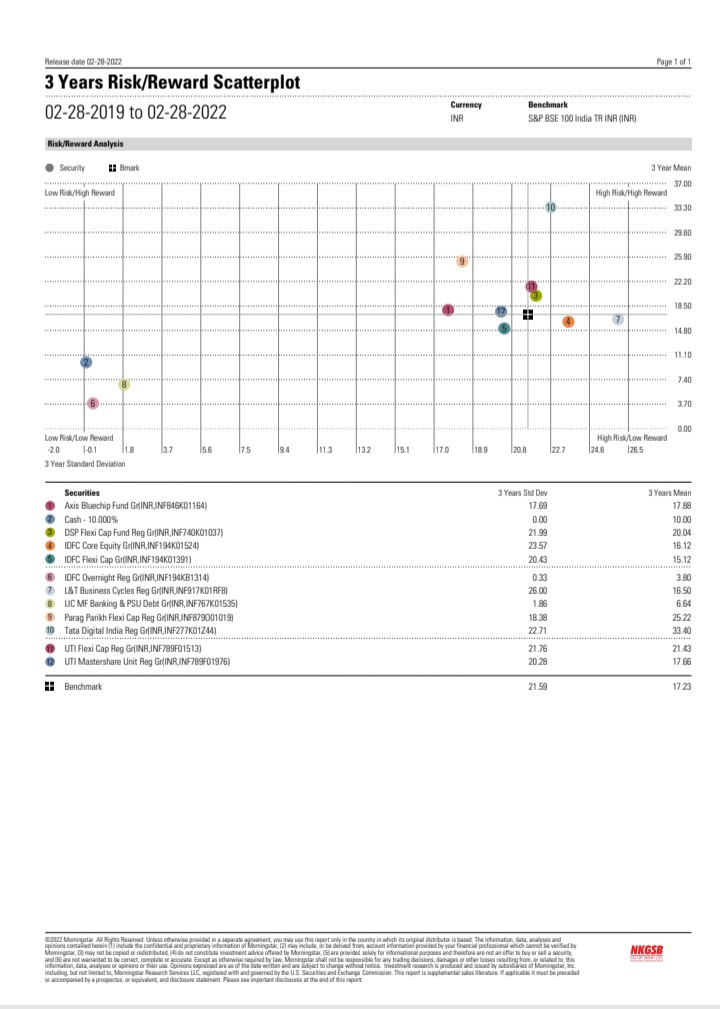

तथापि जोखीम/परतावा गुणोत्तर हा फंड निवड करतांना वापरावयाचा महत्वाचा निकष आहे. फंडाची अस्थिरता मोजण्यासाठी प्रमाणित विचलन (स्टॅडर्ड डेव्हिएशन) वापरले जाते. तर वृद्धीदर मोजण्यासाठी वार्षिक परतावा हा निकष वापरला जातो. ते तथापि जोखीम/परतावा गुणोत्तर २:१ हे आदर्श समजले जाते. तीन वर्ष आणि पाच वर्षे कालावधीचा विचार केल्यास पाच वर्षे कालावधीत जोखीम/परतावा गुणोत्तर हे तीन वर्षे कालावधीतील जोखीम /परतावा गुणोत्तरापेक्षा कमी असते. समभाग गुंतवणूक हा आशा निराशेचा खेळ आहे. जोखीम/परतावा गुणोत्तर हे तुम्हाला अति आशावादी किंवा निराशावादी गुंतवणूकदार न होता वास्तववादी गुंतवणूकदार होण्याची तुमची मानसिकता तयार करते.

पोर्टफोलिओचे पुन:र्संतुलन

बहुसंख्य गुंतवणूकदार आपल्या पोर्टफोलिओचे बाजार मूल्य किमान एकदा तरी पाहतात. गुंतवणुकीचे बाजार मूल्य पहाणे त्याचे पुनरावलोकन करणे यात फरक आहे. जिज्ञासेपोटी तुमचा पोर्टफोलिओ पाहणे ही वेगळे आणि चुकीच्या निकषांवर एखाद्या फंडातून बाहेर पडणे किंवा एसआयपी बंद करून नवीन एसआयपी सुरु करणे या सारखे निर्णय घेणे वेगळे. गुंतवणुकीचा (म्युच्युअल फंड पोर्टफोलीओचे) वार्षिक पुनरावलोकन करणे निश्चितच हिताचे असते. मागील दोन वर्षातील शेअर बाजारातील तेजी पहाता आर्थिक वर्ष आर्थिकवर्ष २०२२ संपत असताना, तुमच्यापैकी बहुतेकांचा पोर्टफ़ोलिओ समभाग गुंतवणुकीकडे कललेला असेल. बहुतेक गुंतवणूकदार त्यांचे वित्तीय ध्येय साध्य करण्यासाठी संकलित करायची रक्कम नियोजन केल्यानुसार वाढत आहे किंवा नाही हे पाहण्यासाठी वर्षातून एकदा तरी त्यांच्या गुंतवणुकीचे पुनरावलोकन करणे गरजेचे असते. वित्तीय ध्येय कोणतेही असले जसे की सेवानिवृत्ती किंवा मुलांचे शिक्षण- प्रत्येक गुंतवणुकीच्या पोर्टफोलिओचे वर्षातून किमान एकदा तरी पुनरावलोकन केले पाहिजे जेणेकरून आपण नेमके कुठे आहोत हे कळून येते. वर्षातून किमान एकदा तुम्ही तुमच्या पोर्टफोलिओचे पुनरावलोकन का करावे याची मुख्य कारणे अशी आहेत.

पोर्टफोलीओची कर कार्यक्षमता वाढविणे

गुंतवणुकीचा वार्षिक आढावा घेतल्याने कर कार्यक्षमता वाढते.

म्युच्युअल फंडातून मिळणाऱ्या लाभाचे दोन प्रकार आहेत अल्प कालीन आणि दीर्घ कालीन. दीर्घ कालीन भांडवली नफा म्हणजे गुंतवणुकीपासून एका वर्षानंतर विक्री केल्या नंतर होणारा लाभ. समभाग गुंतवणूक करणाऱ्या फंडाची एका वर्षानंतर विक्री केल्यावर होणारा लाभ दीर्घकालीन भांडवली लाभ समजला जातो. समभाग गुंतवणूक करणाऱ्या फंडावरील एक लाखावरील दीर्घकालीन भांडवली लाभावर १० टक्के कर भरावा लागतो. मागील दहा वर्षाचा इतिहास तपासाला असता, निर्देशांकाने वर्षागणित ०.४७ ते ३३.९८ परतावा दिला आहे. या कालावधीतील सरासरी वार्षिक परतावा ८.९५ टक्के आहे. दहा लाखांच्या गुंतवणूकीवर सरासरी मागील वर्षात दोन ते अडीच लाखांचा दीर्घकालीन भांडवली लाभ झाला आहे. हा नफा सद्य आर्थिक वर्षात काढून घेतल्यास दिड लाखाच्या दीर्घकालीन भांडवली लाभावर १५ हजार रुपये कर भरावा लागेल. गुंतवणुकीचा नियमित आढावा घेतल्याने पोर्टफोलीओचा कर पश्चात परतावा वाढतो.

क्वार्टाइल रँकिंग

पोर्टफोलिओ एक्स रे

विश्लेषक पत निश्चिती. ( अॅनॅलिस्ट रेटिंग)

आजकाल तंत्रज्ञानाची व्याप्ती वाढली असून ते कोणत्याही व्यावसाया साठी तंत्रज्ञान हा अनिवार्य घटक आहे. तंत्रज्ञानाने सक्षम केले आहे. गुंतवणूक किंवा पोर्टफ़ोलिओ व्यवस्थापनात तंत्र ज्ञानाचा प्रभावी वापर करत येतो. गुंतवणुकीत तंत्रज्ञान दिवसेंदिवस प्रभावी अस्त्र बनले आहे. के फिंटेक आणि कॅम्स यांच्या संकेत स्थळावर तुमच्या गुंतवणुकी समंधी तुम्हाला माहित नसलेल्या अनेक बाबी तपासता येतात. या संकेत स्थळावर तुमच्या गुंतवणुकीसमंधी तपशील तुम्ही मागवू शकता. तुम्हाला तुमचा पोर्टफोलीओ अद्यवत ठेवायचा असेल आणि बाजारपेठेतील प्रवाहांचा तुमच्या गुंतवणुकीवर होणारा परिणाम तपासायचा असेल तर, या आधुनिक युगात तंत्र ज्ञान साक्षर व्हावे लागेल. म्युच्युअल फंड घराण्यांची शिखर संघटना असलेल्या अँम्फीच्या ताज्या अहवाला नुसार एकूण वैयक्तिक गुंतवणूकदारांच्या मालमत्तेपैकी ७९ % (रु. १६.४८ लाख कोटी) वितरकांमार्फत गुंतविण्यात आले आहेत. या एकूण मालमत्ते पैकी ५५ % (रु. ३७.९२ लाख कोटी) वैयक्तिक वितरकांमार्फत गुंतविण्यात आले आहेत. मागील वर्षभरात वैयक्तिक वितरकांच्या मालमत्तेत वाढ झाली असून ही मालमत्ता डिसेंबर २०२० मधील १६.१७ लाख कोटींवरून डिसेंबर २०२१ मध्ये २०.८६ लाख कोटींवर पोहचली आहे. पोर्टफ़ोलिओची कार्य क्षमता वाढविण्यासाठी चांगल्या वितरकाचा शोध घेणे उचित ठरेल.