रोखे गुंतवणुकीकडे नव्याने पाहण्याची वेळ

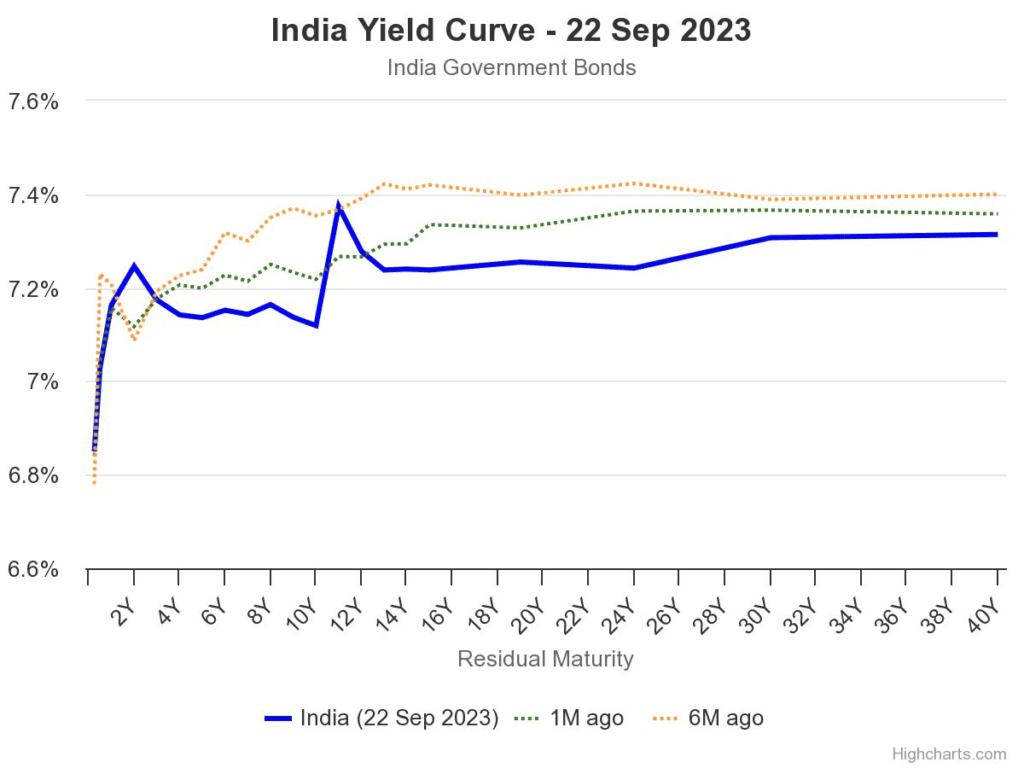

केंद्र सरकारच्या रोख्यांचा परतावा हा अर्थव्यवस्थेतील व्याजदर निश्चित करण्याचा मानदंड असतो. विविध मुदतीच्या रोख्यांच्या परतावा (वाय अक्षावर) आणि रोख्यांची उर्वरित मुदत (एक्स अक्षावर) असा आलेखाला ‘जी-सेक यिल्ड कर्व्ह’ असे म्हणतात. दिनांक २२ सप्टेंबरच्या विविध मुदतीच्या केंद्र सरकारच्या रोख्यांच्या बंद भावानुसार अस्तित्वात आलेला यिल्ड कर्व्ह सोबत दिला आहे. दोन वर्ष मुदतीपर्यंत हा यिल्ड कर्व्ह असे दर्शवितो की ९० दिवसांच्या ट्रेझरी बिल्स्वर ६.८५ टक्के वार्षिक परतावा असून दोन वर्षे मुदतीच्या रोख्यंवर ७.२४ टक्के वार्षिक परतावा आहे. २ वर्षे ते १० वर्षे मुदतीत परतावा ७.२४ ते ७.११ टक्के दरम्यान आहे. ११ वर्षे मुदतीच्या रोख्यांचा परताव्याचा दर ७.३४ असून त्यापुढील मुदतीच्या रोख्यांच्या परताव्यात घसरण दिसत आहे. सप्टेंबर २०२५ ते सप्टेंबर २०२६ या कालावधीतील रोखे सर्वाधिक परतावा देत असल्याचे दिसत आहे.

भारतामध्ये रोखे बाजारपेठेत वैयक्तिक गुंतवणूकदार अभावानेच गुंतवणूक करतात. भारताच्या रोखे बाजारात बँका, विमा कंपन्या भविष्य निधी निर्वाह न्यास, परकीय अर्थसंस्था आणि निवडक कंपन्या गुंतवणूक करतात. रोखे बजारात गुंतवणुकीला सुरवात करण्याआधी एखाद्या रोखे मंचावर किंवा सरकारी रोख्यांचे व्यवहार करण्यासाठी ‘आरबिआय रिटेल डिरेक्ट’ सारखी मंचावर खाते उघडणे आवश्यक असते.

रोख्यांच्या जोखीम-परताव्यानुसार ही गुंतवणूक करायची आहे. हा लेख ही गुंतवणुकीसाठी शिफारस समजू नये. तुमच्या पोर्टफोलिओसाठी या सारख्या उत्पादनाची उपयुक्तता तुमची स्वतःची जोखीम भूक, वित्तीय ध्येय, उत्पन्नाची गरज आणि उपलब्ध कालमर्यादा यावर अवलंबून असते. गुंतवणूक करण्यापूर्वी तुम्ही सक्षम असल्यास या घटकांचा विचार करावा किंवा नोंदणीकृत गुंतवणूक सल्लागाराचा सल्ला घ्यावा.

या रोखे मंचावर तुम्ही निवडलेला रोखा या मंचावर त्याच परताव्याच्या दरावर किती काळ उपलब्ध असेल याची शाश्वती देता येत नाही. परंतु ही शिफारस किमान दोन आठवड्यासाठी (रिझर्व्ह बँकेच्या पत धोरण आढावा बैठकी पर्यंत) शाश्वत असू शकते. तुम्ही निवडलेल्या रोख्यांची उपलब्धता तुमच्या दलालाकडे तपासावी लागेल. तुमच्या खरेदीच्या वेळी रोख्याची उपलब्धता, वेळ आणि मागणी यावर आधारित बदलांच्या अधीन ही शिफारस आहे. रोखे खरेदीचा व्यवहार पूर्ण केल्यावर हे रोखे तुमच्या डिमॅटमध्ये जमा केले जातील.

सरकारी रोख्या व्यतिरिक्त खाजगी कंपनीचा रोखा खरेदी करण्यापूर्वी काही गोष्टी तपासणे आवश्यक असते. पुरेसे भांडवल आणि सुदृढ ताळेबंद. मोठ्या प्रमाणावर भांडवलीकरण असलेल्या कंपनीचे रोखे खरेदी केल्यास पुरेशी रोकड सुलभता असते. वर्ष २०२१ चा ताळेबंद आणि त्या आधीच्या वर्षातील ताळेबंदाचा अभ्यास कोविड-१९ महामारीच्या वर्षातील व्यवसायाच्या जोखमीचा अंदाज बांधता येतो. महामारी नंतरच्या वर्षात अनेक कंपन्यांच्या ताळेबंदात मोठ्या सुधारणा झालेल्या दिसतात. एखाद उद्योग मोठ्या आवर्तनांना सामोरा जात असतो एखादा व्यवसाय आर्थिक मंदीसाठी अत्यंत संवेदनाक्षम असतो. कोणताही उद्योग जोखीम विरहित असू शकत नाही. वित्त पुरवठा करणाऱ्या कंपन्या या अत्यंत संवेदनाक्षम आहे. परंतु सर्वाधिक उपलब्ध रोखे हे बिगर बँकिंग वित्तीय कंपन्यांचे आहेत. साहजिकच अनुत्पादित मालमत्तांचे प्रमाण आणि निव्वळ नफ्याचे कर्जावरील दिलेल्या व्याजाचे प्रमाण (इंटरेस्ट कव्हरेज रेशो) हा महत्वाचा ठरतो. क्रेडीट रेटिंग हा त्या नंतरचा महत्वाचा निकष आहे. नेहमी क्रेडिट रेटिंग हे त्या रोख्याचे असते. अनेक असे रोखे आहेत की कोविड-१९ काळात रोख्यांचे रेटिंग A+ स्थिर राहिले आणि नंतर AA+ सुधारले. प्रत्येक क्रेडीट रेटिंग मागची भूमिका रेटिंग कंपन्या मांडत असतात. त्यामुळे ‘रेटिंग रॅशनल’ वाचणे सुद्धा महत्वाचे असते. एखाद्या कंपनीच्या रोख्याच्या रेटिंगमधील सुधारणा ही तिच्या नेतृत्वाची आणि दीर्घकालीन फायदयाची पावती म्हणून पाहिली जाऊ शकते. रोखे गुंतवणुकीतून मिळणारे व्याजाचे उत्पन्न तुमच्या कर कक्षेनुसार करपात्र उत्पन्न आहे. तुम्ही एका वर्षापेक्षा कमी कालावधीत रोखाविकल्यास आणि भांडवली लाभ झाल्यास हा नफा अल्पकालीन भांडवली लाभ समजून नफ्यावर कर आकारला जातो. तुम्ही एक वर्षानंतर विक्री केल्यास, इंडेक्सेशनशिवाय १० टक्के दीर्घकालीन भांडवली नफा कर (एलटीसीजी) लागू होईल.

निश्चित-उत्पन्न गुंतवणुकीचे जोखीम व्यवस्थापन करण्यासाठी ड्युरेशन आणि कॉनव्हेक्सीटी ही दोन साधने वापरली जातात. व्याजदर बदलांमुळे रोख्यांच्या किंमतीतील बदल हे बॉंड ड्युरेशन तर कन्व्हेक्सिटी बॉण्डची किंमत आणि त्याचे उत्पन्न यांच्यातील परस्परसंमंध निश्चित करीत असतात. नरमलेली भारतातील महागाई आणि अमेरिकेत स्थिर राखलेले व्याजदर पाहता भारतात पुन्हा व्याजदर वाढण्याची शक्यता कमी आहे. मध्यम जोखीमांक असलेल्या गुंतवणूकदारांनी २०२६ ते २०२८ दरम्यान मुदतपूर्ती (३ ते ५ वर्षांसाठी) असलेल्या रोख्यांची खरेदी केल्यास त्या रोख्यांच्या क्रेडीट रेटिंग नुसार ८ ते ८.७५ टक्के वार्षिक परतावा मिळू शकेल