भारतीय गुंतवणूकदारांसाठी १९९२ हे ऐतिहासिक वर्ष ठरले. या वर्षी पासून परदेशी पोर्टफोलिओ गुंतवणूकदारांसाठी (एफपीआय) भारतीय भांडवली बाजाराचे दरवाजे उघडण्यात आले होते. त्यानंतर ३० वर्षांत, परदेशी अर्थसंस्थांनी न्हारातीय बाजारात मोठी गुंतवणूक केली. आज भारतीय बाजाराचा २० टक्के हिस्सा परकीय अर्थ संस्थांच्या मालकीचा आहे. सप्टेंबर महिन्यांत जेपी मॉर्गनने त्यांच्या उभरत्या अर्थव्यवस्थांच्या निर्देशांकात केंद्र सरकारच्या रोख्यांच्या समावेशाची घोषणा केली. ही घोषणा भारतीय रोख्यांसाठी संस्मरणीय घटना आहे. साहजिकच भारतीय (केंद्र सरकारच्या) रोख्यांत परकीय अर्थ संस्थांकडून मोठी गुंतवणूक येऊ शकते. मागील दशकभरापासून, अशी वदंता होती की जागतिक निर्देशांक प्रदाते त्यांच्या रोखे मानदंडात भारतीय सरकारी रोख्यांचा अंर्तभाव करण्याचा विचार करत आहेत. मात्र सरकारने अशा प्रदात्यांशी चर्चा करूनही त्यांनी पुरेशा पत मानांकना अभावी भारतीय रोख्यांचा समावेश करण्यास नकार दिला (भारतीय सार्वभौम रोख्यांची पत ‘ट्रिपल बी मायनस’ आहे.) जगाने रशियावर निर्बंध लादल्या नंतर निर्देशांकातून रशियाला वगळण्यात आल्या नंतर या निर्देशांकाचे पुनर्संतुलन होणे गरजेचे होते. जेपी मॉर्गन, जो बॉंड इंडेक्सचा एक मोठा प्रदाता आहे, त्यांनी आपल्या GBI-EM (ग्लोबल डायव्हर्सिफाइड इमर्जिंग इंडेक्समध्ये) भारतीय सरकारी रोख्यांचा समावेश केला. या निर्देशांकात कोणत्याही देशाचा कमाल प्रभाव १० टक्के असतो. जेपी मॉर्गनने भारतीय रोख्यांना ८.७ टक्के वाटा डेट असल्याचे जाहीर केले आहे. जेपी मॉर्गन भारतीय रोख्यांचा निर्देशांकात समावेश २८ जून २०२४ पासून टप्याटप्याने करणार आहे. परंतु परकीय अर्थसंस्था लगेचच रोख्यांची खरेदी करू शकणार नाहीत. परकीय अर्थसंस्थांच्या केंद्र सरकारचे रोखे खरेदी करण्यावर रिझर्व्ह बँकेची बंधने आहेत. परंतु एप्रिल २०२० मध्ये रिझर्व्ह बँकेने परकीय अर्थसंस्थांसाठी एक नवीन मार्ग उपलब्ध करून दिला ज्याला ‘फुल्ली अॅक्सीसेबल रूट’ (एफअआर) असे सूचित केले जाते. काही विशिष्ठ रोखे रिझर्व्ह बँकेने परकीय अर्थ संस्थांना गुंतवणुकीसाठी खुले करून दिले. किमान अडीच वर्षे मुदत असलेले आणि असे रोखे ज्यांची विक्री किमान १ अब्ज रुपयांपेक्षा अधिक आहे. या दोन शर्थीच्या अधीन राहून जेपी मॉर्गनने २३ रोखे गुंतवणुकीसाठी पात्र ठरविले असून या रोख्यांचे मूल्य २७ लाख कोटी आहे. दरम्यानच्या काळात काही रोख्यांची मुदतपूर्ती होईल सध्या ज्या रोख्यांची उर्वरित मुदत ३० महिन्यांपेक्षा अधिक आहे असे रोख्यांची उर्वरित मुदत कालांतराने ३० महिन्यांपेक्षा कमी होईल. असे रोख्यांचा या यादीत नव्याने समावेश होईल. रिझर्व्ह बँकेनेने स्पष्ट केले आहे की केवळ या यादीचा भाग असलेले रोखे ‘एफएआर’ द्वारे होणाऱ्या गुंतवणुकीसाठी पात्र असतील. रिझर्व्ह बँकेने स्पष्ट केले आहे की भविष्यात ७ वर्षे, १० वर्षे, २० वर्षे आणि ३० वर्षे मुदत असलेल्या रोख्यांचा ‘एफएआर’ पात्र रोख्यांच्या यादीत समावेश करण्यात येईल. त्यामुळे परदेशी गुंतवणूकदार भविष्यात या रोख्यांची खरेदी करतील. जेपी मॉर्गन इंडियाचा जागतिक रोखे निर्देशांकांमध्ये (वल्ड बॉंड इंडेक्स) भारतीय रोख्यांचा समावेशामुळे भारतीय सरकारी रोख्यांचा कधीही न आटणारा पुरवठ्याचा भाग होण्यासाठी नवीन खरेदीदारांचा एक वर्ग तयार झाला.भारत सरकार साधारणतः ४ ते ५ टक्के वार्षिक वित्तीय तूट राखते. कोविड पासून ही तुट ६-६.५० टक्क्यांपर्यंत वाढल्याचे दिसते. ही तूट भरून काढण्यासाठी केंद्राला दरवर्षी बाजारातून कर्ज घ्यावे लागते. आर्थिक वर्ष २०२३ मध्ये एकूण १४.२ लाख कोटींची विक्रमी कर्ज उभारणी झाली. आर्थिक वर्ष २०१४ मध्ये १५.४ लाख कोटी रुपयांचे कर्ज घेण्याचा प्रस्ताव अर्थ संकल्पात मंजूर करून घेण्यात आला आहे. भारत सरकाराला हे कर्ज देण्यासाठी किरकोळ गुंतवणूकदारांव्यतिरिक्त बँका, विमा कंपन्या, भविष्य निर्वाहनिधी, पेन्शन फंड आणि म्युच्युअल फंड यासारख्या देशांतर्गत संस्थांमध्ये चढाओढ असते. या कार्जाचा लिलाव होतो आणि सर्वात कमी व्याज दर आकाराण्याऱ्याला या रोख्यांचे वाटप होते. देशांतर्गत अर्थसंस्थांसाठी सरकारी रोख्यांत निधी गुंतविणे सक्तीचे आहे. बँकांसाठी १८ टक्के वैधानिक रोखता प्रमाण (एसएलआर) रिझर्व्ह बँकेने निश्चित केले असून, ईपीएफओ आणि विमा कंपन्यांसाठी त्यांच्या नियामकांनी सरकारी रोख्यांचे प्रमाण निश्चित केले आहे. एकदा भारतीय रोखे जागतिक गुंतवणूकदारांसाठी पूर्णपणे खुले झाल्यानंतर, ज्याज्यावेळी रोख्यांचे उत्पन्न (यिल्ड टू मॅच्यूरीटी) वाढेल (म्हणजे रोख्यांच्या किंमतीत घसरण झाली की) परदेशी गुंतवणूकदार सरकारी रोख्यांची खरेदी करतील. परकीय अर्थसंस्थांनी जितका निधी भारतीय शेअर बाजारात ओतला आहे त्यापेक्षा कितीतरी अधिक निधीचा ओघ भारतीय रोखे बाजारात येणे अपेक्षित आहे. जर तुम्हाला पुढील १०वर्षे किंवा २० वर्ष भारतीय भांडवली बाजारावर (रोखे आणि समभाग) विश्वास असेल तर भारतीय रोख्यांत गुंतवणूक करायला हवी.

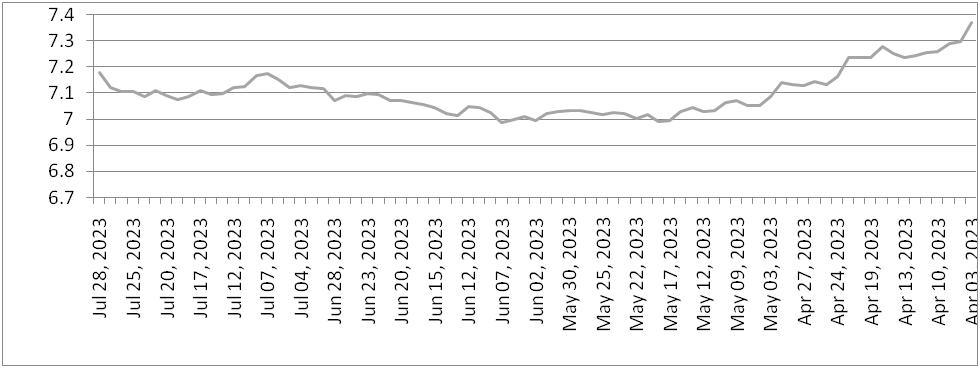

आलेख क्रमांक १ : १ एप्रिल २०२३ ते ३० सप्टेंबर २०२३ दरम्यानचा १० वर्षे रोख्यांच्या परताव्याचा दर (वायटीएम %)

या कॅलेंडर वर्षाचा विचार केल्यास फेब्रुवारी ते मे दरम्यान रोख्यांच्या ‘वायटीएम’मध्ये (यिल्ड टू मॅच्यूरीटी) झपाट्याने घसरण झाल्यानंतर, भारतातील दीर्घकालीन रोख्यांचे उत्पन्न पुन्हा वाढू लागले आहे. सोबतचा आलेख क्रमांक १ पहा. वाढले आहे. भारत सरकारच्या १० वर्षे मुदतीच्या रोख्यांच्या परताव्याचा दर मे महिन्यांत ७ टक्यांच्या खाली घसरल्या नंतर पुन्हा ७.२५ दरम्यान वाढला आहे. साहजिकच रोखे गुंतवणूकदारांना ‘टेन यिअर्स कॉंस्टंट मॅच्युरीटी’ गिल्ट फंडात गुंतवणूक करण्याची चांगली संधी प्राप्त झाली आहे. हे सक्रीय व्यवस्थापित फंड नाहीत. हे फंड भारत सरकारच्या ८ ते १४ वर्षे उर्वरित मुदत असलेल्या रोख्यांमध्ये गुंतवणूक करतात. रोख्यांत समभगांइतकी अस्थिरता नसल्याने रोखे फंडांचे पुनर्संतुलन करावे लागत नाही. फंडाची गुंतवणूक असलेल्या रोख्यांच्या उर्वरित मुदतीची सरासरी १० वर्षे असेल अशा पद्धतीने ड्युरेशन (रोख्यांची उर्वरीत मुदत) व्यवस्थापित केली जाते. जेव्हा १० वर्षे मुदतीच्या रोख्यांचा दर शिखराच्या जवळ असतो (म्हणजे रोख्यांच्या किंमती तळाच्या जवळ असतात) त्यावेळी ‘टेन यिअर्स कॉंस्टंट मॅच्युरीटी’ फंडात गुंतवणूक केल्यास नफ्याचे प्रमाण वाढविता येते. ऑक्टोबरच्या पहिल्या आठवड्यात रिझर्व्ह बँकेच्या पत धोरण समितीची (मॉनेटरी पॉलिसी कमिटी –‘एमपीसी’) द्विमासिक बैठक पार पडली. पत धोरण समिती अर्थव्यवस्थेतील व्याज दर (रेपो दर) वाढविण्याबाबत किंवा कमी करण्याबाबत तीन गोष्टींचा विचार करते. महागाईचा दर, अर्थव्यवस्थेचा वृद्धीदर आणि जागतिक परिस्थिती या तीन गोष्टी आहेत.

महगाई: महागाईचा दराने (सीपीआय) एप्रिल २०२२ मध्ये ७.७ टाक्यांची पातळी गाठल्या नंतर महागाईत शिथिलता येऊ लागली आहे. रशिया-युक्रेन संघर्षामुळे पुरवठा साखळी विस्कळीत झाल्यामुळे भारताच्या किरकोळ महागाई निर्देशांकात मोठी वाढ झाली होती. मे २०२३ मध्ये महागाईने ४.३१ टाक्यांपर्यंत घसरण झाली. महागाई दरात वाढ झाल्यामुळे , रिझर्व्ह बँकेने मे २०२२ ते एप्रिल २०२३ दरम्यान रेपोदर ४ टाक्यांपासून ६.५ टक्क्यांपर्यंत वाढविण्यात आला. जून, जुलै ऑगस्ट आणि सप्टेंबर महिन्यांत महागाईच्या निर्देशांकात अनुक्रमे ४.८७, ७.४४, ६.८३ आणि ५.२ टक्के वाढ झाली परंतु ही चलनवाढ तात्पुरती असून पावसाने ओढ दिल्यामुळे महागाईच्या दरात वाढ झाली आहे. म्हणून ओळीने चौथ्या बैठकीत व्याजदर स्थिर राखण्याचा निर्णय घेण्यात आला. अंतराष्ट्रीय बाजारात कच्च्या तेलाच्या किंमती ९० डॉलर्स प्रति पिंप गेल्याने महागाई वाढण्याचा धोका संभवू शकतो. आर्थिक वर्ष २०२४ साठी भारतात महगाईचा दर ५.४ टक्के राहील असा अंदाज रिझर्व्ह बँकेने व्यक्त केला असून हा दर रिझर्व्ह बँकेच्या सहिष्णू दराच्या (२ -६ टक्के) दरम्यान असल्याने मार्च २०२४ पर्यंत व्याजदर वाढण्याची शक्यता कमी आहे.

वृद्धी दर: अर्थव्यवस्थेला वृद्धीदर राखणे आवश्यक असते. वृद्धीदर घसरला तर बे रोजगारी वाढते. क्रयशक्ती कमी होते. कोरोनाच्या पार्श्वभूमीवर आर्थिक वर्ष २०२१ मध्ये वृद्धीदरघसरला होता. आर्थिक वर्ष २०२२ मध्ये अर्थव्यवस्थेने चांगल्या वृद्धीदाराची नोंद केली. कोविड नंतर कमी झालेली मागणी आणि लहान बेस इफेक्टमुळे आर्थिक वर्ष २०२२ मधील पहिल्या तिमाहीत २१.६ टक्के वृद्धीदाराची नोंद झाली. परंतु आर्थिक वर्ष २०२४ च्या पहिल्या तिमाहीत वृद्धीदर घसरून ७.८ टाक्यांवर आला. मागील तीन तिमाहीत वृद्धीदर अनुक्रमे ६.२, ४.३ आणि ६.१ टक्के नोंदला गेला. पुरेसा वृद्धीदर राखण्यासाठी अर्थव्यवस्थेत भांडवलाची उपलब्धता (रोकड सुलभता) असणे आवश्यक असते. कठोर पत धोरण राबवले तर रोकड सुलभता आटते. आणि त्याचा परिणाम वृद्धीदारावर होतो. कॅलेंडर वर्ष २०२४ हे निवडणुक वर्ष असून या वर्षात वृद्धीदर कमी होऊन बेरोजगारी वाढेल असे कोणतेही पाऊन रिझर्व्ह बँक उचलेल असे वाटत नाही.

जागतिक परिस्थिती: अमेरिका आणि युरोपातील व्याज दर ५० वर्षाच्या उच्चांकावर आहेत. वाढत्या व्याजदरामुळे पाश्चात्य देशात मोठ्या प्रमाणावर रोखे विक्री झाली. परिणामी रोख्यांच्या किंमतीत घट झाल्याने रोख्यांच्या परताव्याचा दर ५.५ टक्के झाला. परिणामी भारतीय व्याजदर आणि पाश्चिमात्य देशांमधील व्याजदरांमधील फरक कमी झाल्याने भारतातून परीकीय अर्थसंस्था बाहेर पडल्या. याचा परिणाम रुपयाच्या विनिमय दरात मोठी घसरण झाली. रुपयाला स्थैर्य मिळण्यासाठी रिझर्व्ह बँकेला भारतात रेपो दर वाढविणे भाग पाडले. इस्रायल हमास युद्धामुळे जागतिक अर्थव्यवस्थेस बाधा निर्माण झाली असली तरी पाव टक्क्यांपेक्षा व्याजदर वाढ संभवत नाही.

व्याज अवर्तानाने दिशा बदलण्यापूर्वी सहा आठ महिने व्याज दर स्थिरावतील. त्यापूर्वी पाव किंवा अर्धा टक्के वाढीची शक्यता नाकारता येणार नाही. ही शक्यता गृहीत धरून सुद्धा किमान ५ वर्षांसाठी गुंतवणूक केल्यास कमी अस्थिरता आणि ८.०० ते ८.५० टक्के परतावा शक्य आहे. म्हणूनच ‘टेन यिअर्स कॉंस्टंट मॅच्युरीटी’ फंडांमध्ये गुंतवणूक करण्यासाठी ही चांगली वेळ आहे. ‘टेन यिअर्स कॉंस्टंट मॅच्युरीटी’ या फंड प्रकारात चार फंड उपलब्ध आहेत. या चार फंडांपैकी एसबीआय कॉन्स्टंट मॅच्युरिटी फंड आणि बंधन जीएसएफ कॉन्स्टंट मॅच्युरिटी फंडाचा वाचक गुंतवणुकीसाठी विचार करू शकतात.

| फंड | मालमत्ता (कोटी ) | फंड सुरु झाल्याची तारीख | व्यवस्थापन शुल्क (%) (रेग्युलर ग्रोथ) |

| आयसीआयसीआय प्रूडेंशिअल टेन यिअर्स कॉंस्टंट मॅच्युरीटी फंड | १९७१ | १ सप्टेंबर २०१४ | ०.३९ |

| एसबीआय मॅग्नम कॉंस्टंट मॅच्युरीटी फंड | १५३३ | २३ डिसेंबर २००० | ०.६४ |

| बंधन जीएसएफ कॉंस्टंट मॅच्युरीटी फंड | ३०७ | ९ मार्च २००२ | ०.५१ |

| डीएसपी टेन यिअर्स जी-सेक फंड | ५१.५४ | ५ सप्टेंबर २०१४ | ०.५० |

गुंतवणूक करण्यास योग्य वेळ

इतर कोणत्याही रोखे गुंतवणूक करणाऱ्या फंडाप्रमाणे म्हणूनच ‘टेन यिअर्स कॉंस्टंट मॅच्युरीटी’ फंड त्यांच्या जी-सेक गुंतवणुकीवर व्याज आणि भांडवली लाभ (वाढलेले बाजारभाव किंवा तोटा) यातून परतावा मिळवतात. ‘टेन यिअर्स कॉंस्टंट मॅच्युरीटी’ फंडात गुंतवणूक केल्याने व्याज आणि भांडवली लाभ या दोन्ही स्त्रोतांकडून परतावा वाढविण्यात मदत होते. जेव्हा तुम्ही तुलनेने अधिक ‘वायटीएम’ असताना ‘टेन यिअर्स कॉंस्टंट मॅच्युरीटी’ फंडात गुंतवणूक करता तेव्हा व्याजदर कमी झाल्यामुळे रोख्यांच्या किंमतीत वाढ होते साहजिकच भांडवली लाभ वाढतो. विकसित अर्थव्यावास्थांमध्ये व्याजदरांत सतत घसरण झाली तशी भारतात सुद्धा व्याज दर कमी होणे अपेक्षित असल्याने पाच वर्षात ही गुंतवणूक चांगला नफा मिळवू शकेल.

सक्रिय व्यवस्थापित फंडात ‘ड्युरेशन कॉल’चुकण्याची शक्यता

कॉन्स्टंट मॅच्युरिटी गिल्ट फंड हा सक्रियपणे व्यवस्थापित गिल्ट फंडांना पर्याय आहे, जेथे निधी व्यवस्थापक त्यांच्या स्वत:च्या दराच्या दृष्टिकोनावर आधारित जीसेकचा कालावधी सक्रियपणे व्यवस्थापित करतात. उदाणार्थ एप्रिल २०२४ नंतर व्याज दर कपातीस सुरवात होईल असा निधी व्यवस्थापकांचा अंदाज आहे. एखाद्या निधी व्यवस्थापकाने अति सुरक्षित रणनीतीमुळे अल्प कालावधीच्या रोख्यांचे प्रमाण जास्त ठेउले आणि व्याज दरात कपात झाली तर तो फंड भांडवली लाभापासून वंचित राहील. जर निधी व्यवस्थापक सहासी रणनीती अवलंबित असेल तर अधिक गुंतवणूक दिर्घ मुदतीच्या सरकारी रोख्यांत करेल. ‘टेन यिअर्स कॉंस्टंट मॅच्युरीटी’ फंडात ड्युरेशन व्यवस्थापित करावी लागत नाही त्यामुळे ड्युरेशन बाबतचा निर्णय चुकण्याची शक्यता नसते.

सर्वात कमी ‘टीइआर’

व्यवस्थापन खर्च अनेकदा डेट फंडात तुमच्या परताव्याचा काही हिस्सा काढून घेतात. निष्क्रिय व्यवस्थापित फंडात ‘टीइआर’ कमी असल्याने अधिक लाभ मिळविता येतो. शिफारस प्राप्त फंडाचा ‘टीइआर’ साठी सोबतचे कोष्टक पहा.

कुठल्याही गुंतवणुकीचा जोखीम हा महत्वाचा घटक असतो. ‘टेन यिअर्स कॉंस्टंट मॅच्युरीटी’ फंडांच्या गुंतवणुकीत ड्युरेशन रिस्क (व्याज दर वाढण्याची जोखीम) असते – व्याजदरात तीव्र वाढ झाल्यामुळे तुमच्या फंडाच्या एनएव्हीमध्ये घट होण्याचा धोका असतो. हा फंड गट कर्ज रोख्यांमध्ये गुंतवणूक करणाऱ्या फंडांतील सर्वात अस्थिर फंड गट आहे. कारण निधी व्यवस्थापक ही जोखीम स्वीकारून परतावा मिळवीत असतात. दहा वर्षाचे रोखे बाजारातील व्याजदरांमधील बदलांसाठी अत्यंत संवेदनशील असतात. तुम्ही फंड खरेदी केल्यानंतर बाजारात व्याज दर वाढल्यास, तुम्हाला अल्पावधीत तोटा होण्याची शक्यता आहे. तथापि, रोलिंग रिटर्नचे विश्लेषण केले असता असे दर्शविते की वाढत्या दरांमुळे रोख्यांच्या किंमतीत घट झाल्याने या फंडांच्या एनएव्हीत घसरण झाली तरी या घसरणीची भरपाई मिळणाऱ्या व्याजाच्या उत्पनांने होते. रोलिंग रिटर्न्स विश्लेषण असे दाखविते की मागील ८ वर्षात ३ वर्षाच्या रोलिंग रिटर्नच्या आधारावर कधीही गुंतवणुकीवर तोटा झालेला नाही. रिझर्व्ह बँकेने व्याजदर वाढविण्याआधी गुंतवणूक करून देखील पाच वर्षात या फंडाच्या गुंतवणुकीवर वार्षिक ८ टक्क्यांपेक्षा अधिक परतावा मिळविला आहे. एखाद्या गुंतवणूकदाराची या फंडांमध्ये गुंतवणुकीची वेळ चुकली तरी ५ वर्षे गुंतवणूक राखून ठेवल्यास ८ ते ८.४२ टक्के वार्षिक परतावा मिळाल्याचे दिसून येते. एप्रिल २०२४ नंतर संभाव्य व्याज दर (रेपो दर) कपातीचे लाभार्थी होण्यासाठी आजच ‘टेन यिअर्स कॉंस्टंट मॅच्युरीटी’ फंडात गुंतवणूक करायला हवी.